اجرا شده توسط: همیار وردپرس

ارزش گذاری استارتاپها: روش جریان های نقد تنزیل شده (Discounted Cash Flows)

همانطور که از نام روش جریان های نقد تنزیل شده (Discounted Cash Flows) برمیآید، ارزش استارتاپ را در این روش بر اساس ارزش فعلی (Present Value) جریان های نقدی آن در آینده به دست میآوریم. منظور از جریان های نقدی استارتاپ، جمع تمام درآمدها و هزینههای آن است که در گزارشهای مالی سالانه تحت عنوان سود یا زیان ثبت میشود.

مفهوم ارزش فعلی

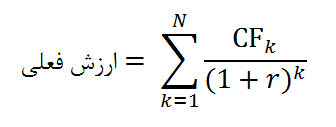

روش جریان های نقد تنزیل شده بر این فرض استوار است که به دلیل وجود تورم و ریسکهای مختلف، ارزش مبلغ معینی پول در زمان حال بیش از ارزش آن در آینده است. بر همین اساس میتوان ارزش یک پروژه، شرکت یا استارتاپ را بر اساس پتانسیل آن در تولید پول (جریان های نقدی) در آینده به دست آورد. برای این کار کافیست ارزش فعلی (ارزش زمان حال) جریان های نقد آینده پروژه یا استارتاپ را محاسبه کرد. سادهترین رابطه برای یافتن ارزش فعلیِ مجموعهای از جریان های نقد یا همان عایدی یک پروژه، بازده حاصل از سرمایهگذاری یا درآمد یک استارتاپ، به صورت زیر است:

بر اساس رابطه بالا، ارزش فعلی به سه عامل مهم وابسته است:

- مدت زمان تولید جریان های نقد (N): استارتاپ تا چند سال توانایی سودآوری خواهد داشت؟

- اندازه جریان های نقد (CF): جمع درآمد و هزینهها یا سود استارتاپ چقدر است؟

- ریسک جریان های نقد (r): ریسکهای استارتاپ برای سودآوری چقدر است؟

روش ارزش گذاری جریان های نقد تنزیل شده در بازارهای مالی عمومی، به خصوص در بازار سهام بسیار پرکاربرد است. از این روش برای یافتن ارزش شرکتهای بورسی نیز استفاده میشود. شرکتهای بورسی شرکتهایی بالغ هستند که اغلب به مرحله سودآوری رسیده و مدل کسب و کار آنها تثبیت شده است. به همین دلیل صورتهای مالی و پیشبینی سودآوری آنان تا حد زیادی قابل اتکا خواهد بود. به همین دلیل استفاده از روش جریان های نقد تنزیل شده برای ارزشگذاری این شرکتها پرکاربرد است.

اما آیا میتوان از روش ارزشگذاری جریان های نقد تنزیل شده برای ارزشگذاری استارتاپهایی که دارای ریسکها و فرصتهای رشد زیادی هستند استفاده کرد؟

روش ارزش گذاری جریان های نقد تنزیل شده برای استارتاپ ها

برای ارزشگذاری استارتاپ با روش جریان های نقد تنزیل شده، ابتدا باید پیشبینی کنیم که استارتاپ چه درآمد و هزینههایی در آینده خواهد داشت. درآمدها و هزینهها در واقع همان جریان های نقد استارتاپ هستند. با جمع درآمدها و هزینههای استارتاپ در پایان هر سال میتوانیم سود یا زیان آن را محاسبه کنیم. به عدد به دست آمده در پایان هر سال، جریان های نقد آزاد گفته میشود. این رقم نشانگر پتانسیل استارتاپ برای سودآوری در آینده است.

پس از محاسبه جریان های نقد آزاد، با در نظر گرفتن نرخ تنزیل متناسب با ریسکهای استارتاپ میتوان ارزش این جریان های نقد را در زمان حال به دست آورد. نرخ تنزیل نشان دهنده بازده مورد انتظار سرمایهگذاران است به طوری که تمام ریسکهای موجود در سرمایهگذاری در آن لحاظ شده باشند. ارزش فعلی جریان های نقد استارتاپ در آینده، نشانگر ارزش استارتاپ در زمان حال است. بنابراین فرایند توصیف شده یکی از روشهای موجود برای ارزشگذاری استارتاپها خواهد بود.

در ادامه، این فرایند را با جزییات بیشتری بررسی کرده و با حل مثال، نحوه ارزشگذاری استارتاپ با روش جریان های نقد تنزیل شده را گام به گام توضیح میدهیم.

دادههای مورد نیاز برای روش ارزشگذاری جریان های نقد تنزیل شده

برای محاسبه جریان های نقد آزاد استارتاپ در هر ماه، نیازمند دادههای دقیق از فروش، درآمد، تعداد کاربران، هزینهها و به طور کلی هر دادهای که برای پیشبینیهای مالی استارتاپ لازم است، هستیم. هر چقدر دادههای در دسترس بیشتر و قابل اتکاتر باشند، دقت پیشبینیهای مالی ماهانه استارتاپ افزایش خواهد یافت و در نتیجه ارزشگذاری استارتاپ دقیقتر خواهد بود.

در استارتاپهای مراحل بذر و اولیه که سابقه فعالیتشان بسیار کم و احتمال شکست آنها بسیار زیاد است، اغلب پیشبینیهای مالی همراه با خطای بالا و یا کاملاً اشتباه است. بنابراین همانطور که در مطالب قبلی هم گفتیم، از روش ارزشگذاری جریان های نقد تنزیل شده برای ارزشگذاری استارتاپهایی که مراحل اولیه را پشت سر گذاشته و به مرحله ثبات یا بلوغ رسیدهاند استفاده میشود.

چنانچه دادههای مورد نیاز برای پیشبینی مالی استارتاپ را در اختیار داشته باشیم، با محاسبه ارزش فعلی جریان های نقد آزاد استارتاپ میتوان آن را ارزشگذاری کرد.

اما برای این کار نیازمند یک داده مهم دیگر هستیم: مدل رشد استارتاپ. مدل رشد استارتاپ در هنگام پیشبینی مالی آن به کار میآید. در ادامه با توضیح مثالی، فرایند ارزشگذاری استارتاپ را گام به گام بررسی کرده و در حین این مثال، به توضیح اهمیت مدل رشد استارتاپ میپردازیم.

مثال: فرایند ارزشگذاری استارتاپ با روش جریان های نقد تنزیل شده

یک پلتفرم آنلاین ویدیوهای آموزشی را در نظر بگیرید که ارزش پیشنهادی این استارتاپ فراهم کردن بستری برای یادگیری از طریق ویدیوهای آموزشی آنلاین است (نمونه مشابه Udemy و Coursera). در حال حاضر ۳ سال (۳۶ ماه) از زمان تأسیس این استارتاپ میگذرد و بنیانگذاران آن برای جذب سرمایه در مرحله دوم نیازمند ارزشگذاری استارتاپ هستند. در ادامه، فرایند ارزشگذاری این استارتاپ فرضی را با روش جریان های نقد تنزیل شده در ۶ گام زیر توضیح میدهیم:

- گام ۱: تخمین سهم از بازار

- گام ۲: مدل رشد استارتاپ

- گام ۳: ساختار درآمدی

- گام ۴: تخمین هزینهها

- گام ۵: محاسبه جریان های نقد

- گام ۶: محاسبه ارزش فعلی جریان های نقد و ارزشگذاری استارتاپ

در این مثال برای فهم راحتتر روش ارزشگذاری جریان های نقد تنزیل شده، سادهسازیهای زیادی صورت گرفته است. فرایند ارزشگذاری استارتاپهای واقعی همراه با پیچیدگیهای بسیار بیشتری نسبت به این مثال فرضی است.

گام ۱: تخمین سهم بازار

در گام اول از ارزشگذاری با روش جریان های نقد تنزیل شده نیازمند تخمین اندازه بازار (Market size) و سهم بازار (Market share) استارتاپ هستیم. محاسبه دقیق اندازه بازار نیازمند تحقیقات بازار (Market research) گسترده به روشهای کیفی و کمی است که اغلب کاری پیچیده و زمانبر است. به همین دلیل برای محاسبه اندازه بازار استارتاپها در فرایند ارزشگذاری، عموماً فرضیاتی در نظر گرفته میشود تا بتوان تخمین قابل قبولی از اندازه بازار استارتاپ به دست آورد.

در مثال پلتفرم آنلاین ویدیوهای آموزشی، برای تعیین اندازه بازار میتوان از اندازه بازار جهانی حوزه آموزش آنلاین کمک گرفت. برای آن که اندازه بازار تعیین شده دقیقتر باشد، برخی تعدیلاتی را بر اساس ضریب نفوذ اینترنت، تولید ناخالص داخلی (GDP) ایران و جهان، جمعیت ایران و جهان و نرخ ارز در ایران در نظر میگیریم. در جدول زیر نحوه تخمین اندازه بازار استارتاپ مشخص است (ارقام جدول مربوط به سال ۲۰۱۹).

| اندازه بازار جهانی(سالانه) | 215 |

| ضریب نفوذ اینترنت در ایران | 0.89 |

| ضریب نفوذ جهانی اینترنت | 0.55 |

| معیار GDP PPP در ایران(میلیارد دلار) | 1،672 |

| معیار GDP PPP در جهان(میلیارد دلار) | 143،000 |

| جمعیت ایران(میلیون نفر) | 81 |

| جمعیت جهان(میلیون نفر) | 7530 |

| نرخ دلار(تومان) | 14،000 |

| اندازه بازار سالانه(میلیارد تومان) | 595 |

در جدول بالا اندازه بازار جهانی آموزش آنلاین در نسبت ضریب نفوذ اینترنت ایران به جهان و نسبت تولید ناخالص داخلی ایران به جهان و نسبت جمعیت ایران به جهان ضرب شده و در نهایت عدد به دست آمده در نرخ دلار ضرب شده تا اندازه بازار آموزش آنلاین ایران به دست آید. برای آن که تخمین دقیقتری از اندازه بازار استارتاپها به دست آید بهتر است تعدیلات دیگری برای لحاظ کردن تفاوتهای فرهنگی کشور ایران با سایر کشورهای جهان نیز در نظر گرفته شود که در این مثال برای سادگی از این تعدیلات صرفنظر میکنیم.

پس از محاسبه اندازه بازار، باید سهم بازار قابل دستیابی استارتاپ را تخمین زد. سهم بازار استارتاپ باید با تحلیل بازار و رقبا و بر اساس شرایط فعلی استارتاپ تخمین زده شود. در مثال پلتفرم آنلاین ویدیوهای آموزشی فرض میکنیم که تعداد رقبا در بازار آموزش آنلاین در ایران نسبتاً زیاد است، به همین دلیل استارتاپ میتواند حداکثر سهم بازار ۱۰% را در طول ۵ سال (۶۰ ماه) کسب کند. از اندازه بازار و سهم بازار در گام بعدی در تخمین مدل رشد استارتاپ استفاده خواهیم کرد.

گام ۲: مدل رشد استارتاپ

استارتاپ طبق تعریف کسب و کاری نوپا، مبتنی بر تکنولوژی و با قابلیت رشد بسیار زیاد است. هدف اصلی یک استارتاپ از زمان تأسیس تا روز عرضه اولیه سهام در بورس، دستیابی به رشد است. منظور از رشد، اغلب رشد فروش استارتاپ است اما میتوان شاخصهای دیگری (مانند تعداد کاربر برای استارتاپ تاکسی آنلاین، تعداد تراکنش برای استارتاپ پرداخت آنلاین و …) را نیز به عنوان معیار رشد استارتاپ انتخاب کرد. رشد استارتاپ میتواند وابسته به عوامل زیادی باشد و در مراحل مختلف توسعه آن اتفاق بیافتد، اما به طور کلی رشد استارتاپها را میتوان به دو مرحله تقسیم کرد:

۱. رشد ناشی از تسخیر سهم بازار

از زمانی که استارتاپ محصول یا خدمت اولیه خود را به بازار عرضه میکند میتواند رشد شدیدی را در قیاس با کسب و کارهای سنتی تجربه کند. هر چه تناسب محصول یا خدمت با نیازهای بازار و تقاضا برای آن بیشتر باشد، رشد استارتاپ افزایش بیشتری خواهد داشت. رشد بسیار زیاد استارتاپها پس از عرضه محصول عموماً ناشی از رشد سهم بازار است.

علاوه بر رشد سریع، از دیگر ویژگیهای استارتاپها قابلیت مقیاسپذیری (Scalability) آنهاست. استارتاپ میتواند با افزایش سطح خدمات یا تعداد محصولات خود و یا ورود به بازارهای جهانی و بینالمللی به سرعت سهم بیشتری از بازار را تسخیر کند و رشد زیادی را تجربه کند. این رشد تا زمانی ادامه مییابد که استارتاپ حداکثر سهم بازار قابل دریافت را تسخیر کرده و به بلوغ برسد.

الگوی رشد استارتاپها بسته به حوزه فعالیت، مدل کسب و کار، شرایط بازار، قدرت رقبا و … میتواند متفاوت باشد. برخی از رایجترین مدلهای رشد استارتاپ شامل موارد زیر است:

- مدل رشد اثر تراوشی (Spillover effect)

- مدل رشد اثر شبکهای (Network effect)

- مدل رشد راجرز (Rogers)

- مدل رشد حلقه ویروسی (Viral loop)

- مدل رشد AARRR

در این مطلب برای ارزشگذاری استارتاپ فرضی خود به کمک روش جریان های نقد تنزیل شده از مدل رشد راجرز که روشی رایج برای تخمین رشد استارتاپهاست استفاده میکنیم.

مدل رشد انتشار نوآوری راجرز (Rogers’ Theory of Diffusion of Innovations)

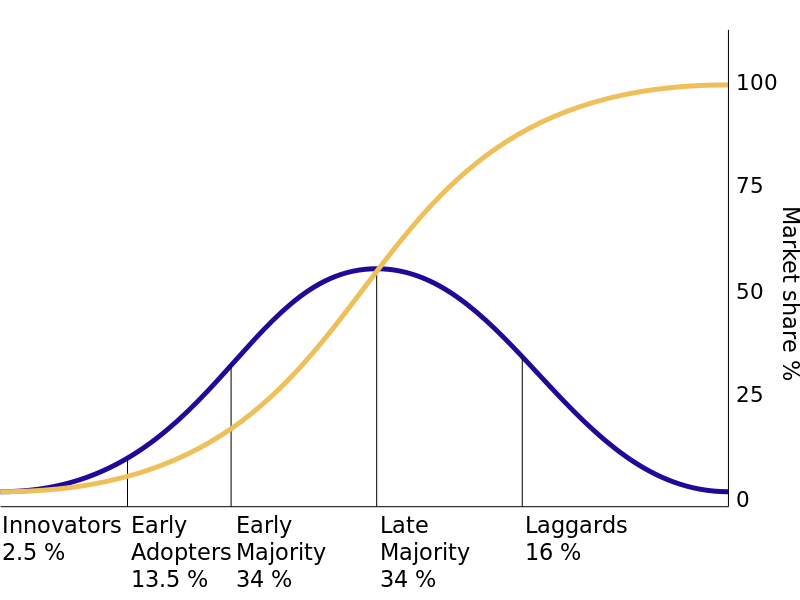

نظریه انتشار نوآوری راجرز، نحوه رشد یک ایده یا فناوری جدید را توصیف میکند. طبق این نظریه چهار محرک اصلی بر انتشار یک ایده در جامعه اثرگذارند: نوآوری، کانالهای ارتباطی، زمان و نظام اجتماعی. مدل رشد راجرز مشخص میکند که در طول زمان نرخ رشد ایده جدید در یک جامعه چقدر است و چه سهم بازاری توسط این ایده تسخیر میشود. در این مدل فرض میشود که نرخ رشد ایده از توزیع نرمال (Normal distribution) پیروی میکند. نمودار زیر مدل رشد راجرز و اعداد زیر نمودار سهم بازار تسخیر شده در هر مرحله را نشان میدهد.

مدل رشد راجرز

در نمودار بالا انتشار یک ایده جدید به ۵ مرحله تقسیم شده است. در مرحله اول تنها افراد مشتاق به فناوریها و ایدههای جدید (Innovators) از ایده استقبال میکنند، بنابراین سهم بازار تسخیر شده در این مرحله ۲.۵% است. در مرحله بعد متقاضیان اولیه (Early Adopters) به سراغ ایده میروند بنابراین ۱۳.۵% از سهم بازار تسخیر میشود.

پس از آن ایده به اکثریت مردم (Early and Late Majority) رسیده و سهم بازار تسخیر شده در زمان بلوغ ایده به ۳۴% میرسد. در مرحله آخر گروهی از مردم که از فناوری دورتر هستند (Laggards) از ایده استقبال میکنند، بنابراین نرخ رشد کاهش یافته و سهم بازار قابل دستیابی به ۱۶% میرسد.

۲. رشد بنیادین بازار

پس از بلوغ استارتاپ و توقف رشد ناشی از تسخیر سهم بازار، رشد استارتاپ معمولا متأثر از رشد ذاتی و بنیادین بازار خواهد بود. استارتاپ که در این مرحله نمیتواند در بازار فعلی سهم بازار بیشتری کسب کند، همچنان رشد کمتری را نسبت به مرحله قبل رشد خود تجربه میکند. رشد بنیادین بازار ناشی از عواملی نظیر رشد جمعیت، توسعه فناوری، رشد ضریب نفوذ اینترنت، رشد قدرت خرید و … است.

رشد استارتاپ پیش از بلوغ، هم ناشی از رشد تسخیر سهم بازار و هم رشد بنیادین بازار است. اما پس از رسیدن به بلوغ، استارتاپ معمولا تنها از طریق رشد ذاتی بازار رشد خواهد کرد.

برای ارزشگذاری استارتاپها میتوان از مدل رشد راجرز برای تخمین رشد استارتاپ در مرحله اول رشد آن استفاده کرد. در ابتدا فرض میکنیم هر یک از مراحل مدل رشد راجرز یک سال طول خواهند کشید. برای آن که تخمین دقیقتری از رشد استارتاپ به دست آید، میتوان به جای استفاده از ارقام نمودار بالا، نرخ رشد سال اول استارتاپ را بر اساس فرضیات واقعی آن محاسبه کرد. در واقع به جای آن که نرخ رشد سال اول را ۲.۵% فرض کنیم، این رقم را برای استارتاپ با توجه به شرایط واقعی و دادههای تاریخی آن محاسبه میکنیم.

در مثال پلتفرم آنلاین ویدیوهای آموزشی ابتدا فرضیاتی را درباره مدل کسب و کار استارتاپ در جدول پایین در نظر میگیریم. دقت شود که ارقام مربوط به این مثال فرضی هستند. برای ارزشگذاری یک استارتاپ واقعی، فرضیات در نظر گرفته شده باید بر مبنای واقعیت و شرایط فعلی استارتاپ باشند.

| تعداد درخواست روزانه(زمان حال) | 5 |

| میانگین قیمت هر دوره آموزشی(هزار تومان) | 250 |

| پیش بینی رشد ماهامه فروش در سال اول | 20% |

| رشد ذاتی بازار | 10% |

بر اساس فرضیات جدول بالا میتوان تعداد درخواست ثبتنام روزانه و همچنین فروش روزانه را در پایان سال اول پیشبینی کرد. با توجه به این که نرخ رشد ماهانه فروش/درخواست در سال اول برابر با ۲۰% است، طبق جدول زیر پس از ۱ سال تعداد درخواست روزانه و میزان فروش روزانه به ترتیب ۴۵ عدد و ۱۱.۱۵ میلیون تومان خواهند بود.

| ماه | 0 | 1 | 2 | … | 11 | 12 |

| تعداد روزانه درخواست در سال اول | 5 | 6 | 7 | … | 37 | 45 |

| فروش روزانه در سال اول(میلیون تومان) | 1.25 | 1.50 | 1.80 | … | 9.29 | 11.15 |

حال میتوان نرخ رشد سالانه استارتاپ را بر اساس مدل رشد راجرز به دست آورد. برای محاسبه درصد رشد استارتاپ در زمان حال (سال صفرم) نیازمند ارقام به دست آمده از اندازه بازار و سهم بازار استارتاپ هستیم. از گام اول فرایند ارزشگذاری به یاد داریم که اندازه بازار استارتاپ برابر با ۵۹۵ میلیارد تومان و سهم بازار آن پس از ۵ سال برابر با ۱۰% است.

| سال | 0 | 1 | 2 | 3 | 4 | 5 |

| درصد دستیابی به بازار مورد نظر در هر سال | 0.77% | 6.07% | 13.50% | 34.00% | 34.00% | 11.66% |

در جدول بالا ارقام خانههای سبز رنگ بر اساس فرضیات استارتاپ محاسبه و ارقام خانههای قرمز رنگ بر اساس مدل راجرز تعیین شدهاند. برای محاسبه درصد دستیابی به سهم بازار در زمان حال (سال صفرم) میدانیم که فروش روزانه برابر با ۱.۲۵ میلیون تومان است. بنابراین میتوان با رابطه زیر، درصد سهم بازار را در زمان حال به دست آورد:

درصد سهم بازار در زمان حال = (فروش سالانه) تقسیم بر (سهم بازار در پایان سال آخر) = (۱.۲۵ میلیون تومان * ۳۶۵ روز) تقسیم بر (۵۹۵ میلیارد تومان * ۱۰%) = ۰.۷۷%

در واقع این گونه استدلال کردهایم که تا پایان ۵ سال، سهم بازار استارتاپ باید به ۱۰% برسد، بنابراین بر اساس فروش فعلی آن، سهم بازار زمان حال برابر با ۰.۷۷% است. با استدلال مشابه میتوان سهم بازار در پایان سال اول را نیز محاسبه کرد:

درصد سهم بازار در سال اول = (فروش سالانه) تقسیم بر (سهم بازار در پایان سال آخر) = (۱۱.۱۵ منهای ۱.۲۵ میلیون تومان * ۳۶۵ روز) تقسیم بر (۵۹۵ میلیارد تومان * ۱۰%) = ۶.۰۷%

در سال دوم تا چهارم فرض شده که سهم بازار تسخیر شده توسط استارتاپ از مدل رشد راجرز پیروی میکند. در این صورت سهم بازار در سال دوم برابر با ۱۳.۵% و در سال سوم و چهارم ۳۴% خواهد بود. در سال پایانی نیز با توجه به این که مجموع درصدها باید برابر با ۱۰۰ بشود، درصد دستیابی به سهم بازار را با کسر ۱۰۰% از ارقام سال صفر تا چهار به دست میآوریم.

اکنون با مشخص شدن مدل رشد استارتاپ، میتوان در گام سوم، فروش آن را در آینده پیشبینی کرد.

گام ۳: ساختار درآمدی

در گام سوم برای ارزشگذاری استارتاپ با روش جریان های نقد تنزیل شده باید ساختار درآمدی آن را مشخص کنیم. مدلهای درآمدی شرکتها و استارتاپها بسیار متنوعاند و ساختار درآمدی هر استارتاپ کاملاً به محصول، حوزه فعالیت، رقبا و عوامل دیگر وابسته است. یافتن مدل درآمدی هر استارتاپ نیازمند شناخت کامل آن و آگاهی از عملکرد مالی استارتاپ در گذشته است. چنانچه اطلاعاتی از عملکرد مالی گذشته استارتاپ در دسترس نباشد، با انجام تحقیقات بازار و مقایسه استارتاپ با نمونههای مشابه میتوان مدل درآمدی آن را به دست آورد. برخی از مدلهای درآمدی رایج استارتاپها به شرح زیر است:

- مدل درآمدی بر اساس تبلیغات (Ad-based revenue model)

- مدل درآمدی وابسته (Affiliate revenue model)

- مدل درآمدی تبادلی (Transactional revenue model)

- مدل درآمدی کمیسیونی (Commission revenue model)

- مدل درآمدی اشتراکی (Subscription revenue model)

- و …

در مثال پلتفرم ویدیوهای آموزشی، مدل درآمدی استارتاپ به صورت تبادلی است؛ به این معنی که کاربر با پرداخت مبلغ ۲۵۰ هزار تومان (به طور میانگین) میتواند در یک دوره آموزشی ثبتنام کند. با مشخص شدن مدل درآمدی استارتاپ و با توجه به فرضیات موجود تا الان، میتوان فروش/درآمد استارتاپ را پیشبینی کرد.

برای پیشبینی فروش استارتاپ از مدل رشدی که در گام پیشین به دست آوردیم استفاده میکنیم. بر این اساس ابتدا درصد تجمعی دستیابی به سهم بازار را در پایان هر سال حساب میکنیم. سطر دوم جدول پایین نشان میدهد که در پایان هر سال استارتاپ به چه درصدی از سهم بازار قابل دسترس خود خواهد رسید. بر همین اساس میتوان فروش استارتاپ را در هر سال تخمین زد.

برای مثال در انتهای سال دوم انتظار میرود که استارتاپ ۲۰.۳۴% از سهم بازار را تسخیر کرده باشد. با توجه به این که اندازه بازار استارتاپ برابر با ۵۹۵ میلیارد تومان و سهم بازار آن پس از ۵ سال برابر با ۱۰% است، فروش استارتاپ در پایان سال دوم ۲۰.۳۴% از این مقدار (۵۹۵×۱۰%) خواهد بود (۱۲.۱۰۱ میلیون تومان). بدین صورت میتوان فروش سالانه استارتاپ را در پایان هر دوره پیشبینی کرد.

| سال | 0 | 1 | 2 | 3 | 4 | 5 |

| درصد دستیابی به بازار مورد نظر در هر سال | 0.77% | 6.07% | 13.50% | 34.00% | 34.00% | 11.66% |

| درصد تجمعی دستیابی به سهم بازار در هر سال | 0.77% | 6.84% | 20.34% | 54.34% | 88.34% | 100% |

| فروش روزانه در پایان هر دوره(میلیون تومان) | 1.3 | 11.1 | 33.2 | 88.6 | 144.0 | 163.0 |

| فروش سالانه در پایان هر دوره(میلیون تومان) | 456 | 4،068 | 12،101 | 32،332 | 52،564 | 59،504 |

برای ارزشگذاری یک استارتاپ واقعی توصیه میشود که تمام پیشبینیهای مالی به صورت ماهانه انجام شوند. برای جلوگیری از طولانی شدن مثال در این مطلب، پیشبینیها فقط به صورت سالانه انجام شدهاند.

گام ۴: تخمین هزینهها

پس از تخمین فروش/درآمد استارتاپ لازم است که هزینههای آن را پیشبینی کنیم. ساختار هزینههای استارتاپها نیز مشابه با ساختار درآمد آنها میتواند متنوع باشد. در قیاس با شرکتهای سنتی، هزینههای استارتاپها را اغلب هزینههای بازاریابی و هزینههای منابع انسانی تشکیل میدهند. پیشبینی هزینههای بازاریابی استارتاپ نیازمند آگاهی از محصولات و خدمات استارتاپ، کانالهای بازاریابی، قیمت تبلیغات، نوع تبلیغات و … است. پیشبینی هزینههای منابع انسانی نیز بر مبنای هزینههای واقعی و عرف بازار انجام میشوند.

در مثال پلتفرم ویدیوهای آموزشی، هزینهها را به سه دسته هزینههای بازاریابی، هزینههای منابع انسانی و سایر هزینهها تقسیم میکنیم:

| سال | 0 | 1 | 2 | 3 | 4 | 5 |

| تعداد درخواست روزانه در پایان هر سال | 5 | 45 | 114 | 290 | 465 | 516 |

| هزینه جذب سفارش هر کاربر(هزار تومان) | 40 | 48 | 58 | 69 | 83 | 100 |

| مجموع هزینه بازاریابی(میلیون تومان) | 73 | 781 | 2،403 | 7،312 | 14،088 | 18،756 |

هزینههای بازاریابی پلتفرم آنلاین ویدیوهای آموزشی را میتوان بر اساس تعداد درخواستهای روزانه آن محاسبه کرد. در جدول بالا، تعداد درخواستهای روزانه در پایان هر سال از روی پیشبینی فروش هر سال محاسبه شده است. با توجه به این که هزینه هر دوره به طور میانگین ۲۵۰ هزار تومان است، با تقسیم میزان فروش روزانه به این رقم، تعداد درخواست روزانه در انتهای هر سال به دست میآید.

با فرض این که هزینه بازاریابی برای جذب هر کاربر در زمان حال ۴۰ هزار تومان باشد، میتوان فرض کرد که این هزینه در سالهای آتی با نرخ ۲۰% افزایش خواهد یافت. در این صورت مجموع هزینههای بازاریابی در پایان هر سال را با ضرب تعداد درخواستهای روزانه در هزینه جذب سفارش هر کاربر در ۳۶۵ به دست میآوریم.

| سال | 0 | 1 | 2 | 3 | 4 | 5 |

| تعداد کارکنان | 15 | 18 | 22 | 27 | 33 | 40 |

| هزینه سالانه هر نفر(میلیون تومان) | 49 | 56.4 | 64.8 | 74.5 | 85.7 | 98.6 |

| مجموع هزینه منابع انسانی(میلیون تومان) | 735 | 1،014 | 1،426 | 2،012 | 2،828 | 3،942 |

برای تخمین هزینههای منابع انسانی استارتاپ ابتدا تعداد کارکنان را در پایان هر سال تخمین میزنیم. در این مثال فرض میکنیم که استارتاپ هماکنون ۱۵ نفر کارمند دارد. همچنین برای سادگی فرض کردهایم که تعداد کارکنان با نرخ ۲۰% در هر سال به صورت خطی رشد میکند. تعداد کارکنان استارتاپها بسته به مدل کسب و کار و شرایط آن میتواند به صورت غیر خطی یا نمایی هم رشد کند.

در این مثال هزینههای منابع انسانی برای هر نفر را برابر ۱۴ ماه حقوق (۱۲ ماه حقوق + ۱ ماه عیدی + ۱ ماه سنوات) در نظر گرفتهایم. میانگین حقوق در این استارتاپ برابر با ۳.۵ میلیون تومان فرض شده است. بنابراین هزینه سالانه منابع انسانی برای هر نفر برابر با ۴۹ میلیون تومان (۱۴×۳.۵) خواهد بود. فرض میکنیم این رقم با تورم ۱۵% هر سال افزایش مییابد. در پایان هزینههای منابع انسانی استارتاپ در هر سال از حاصلضرب تعداد کارکنان در هزینه سالانه هر نفر به دست میآید.

| سال | 0 | 1 | 2 | 3 | 4 | 5 |

| هزینه اجاره، آب، برق و …(میلیون تومان) | 9 | 10.4 | 11.9 | 13.7 | 15.7 | 18.1 |

| هزینه سرور(میلیون تومان) | 20 | 24 | 28.8 | 34.6 | 41.5 | 49.8 |

| مجموع سایر هزینه ها(میلیون تومان) | 29 | 34.4 | 40.7 | 48.2 | 57.2 | 67.9 |

سایر هزینههای پلتفرم آنلاین ویدیوهای آموزشی شامل هزینههای اجاره، آب، برق، تلفن و … و هزینههای سِرور میشوند. هزینههای اجاره، آب و … در زمان حال برای هر نفر برابر با ۶۰۰ هزار تومان فرض شده است. بنابراین در سال صفر، این هزینه به ازای تمام کارکنان استارتاپ (۱۵ نفر) برابر با ۹ میلیون تومان خواهد بود. فرض شده است که این هزینه در حال سال با نرخ تورم ۱۵% افزایش مییابد.

با توجه به این که این استارتاپ ارائه دهنده خدمات ویدیوهای آنلاین است، هزینههای سرور آن نسبت به سایر استارتاپها بیشتر است. فرض شده است که هزینه سالانه سرور در زمان حال برابر با ۲۰ میلیون تومان است و این هزینه در هر سال با نرخ رشد ۲۰% افزایش مییابد. بدین صورت میتوان مجموع سایر هزینههای استارتاپ را نیز به دست آورد.

گام ۵: محاسبه جریان های نقد

حال که مجموع درآمدها و هزینههای استارتاپ را در گامهای قبلی محاسبه کردهایم، میتوان جریان های نقد آن را به دست آورد. جریان های نقد استارتاپ در واقع همان سود یا زیان استارتاپ در پایان هر سال میباشد. بنابراین با کم کردن هزینههای استارتاپ از درآمدهای آن در پایان هر سال، جریان های نقد آن به دست میآید.

| سال | 0 | 1 | 2 | 3 | 4 | 5 |

| مجموع درآمد(میلیون تومان) | 456 | 4،068 | 12،101 | 32،332 | 52،564 | 59،504 |

| مجموع هزینه(میلیون تومان) | 837 | 1،830 | 3،869 | 9،372 | 16،974 | 22،766 |

| سود/زیان(میلیون تومان) | 381- | 2،238 | 8،232 | 22،960 | 35،590 | 36،837 |

در واقعیت برای ارزشگذاری استارتاپ نیازمند یافتن جریان های نقد آزاد آن به صورت ماهانه هستیم، در غیر این صورت نمیتوان سرمایه مورد نیاز استارتاپ را از روی پیشبینیهای سالانه به دست آورد. یافتن مقدار دقیق سرمایه مورد نیاز استارتاپ یکی از مهمترین پیشنیازهای فرایند جذب سرمایه است.

گام ۶: محاسبه ارزش فعلی جریان های نقد و ارزشگذاری استارتاپ

در گام پایانی برای ارزشگذاری استارتاپ به کمک روش ارزشگذاری جریان های نقد تنزیل شده کافیست ارزش فعلی جریان های نقد آزاد آن را به دست آوریم. محاسبه ارزش فعلی جریان های نقد آزاد استارتاپها در مقایسه با شرکتهای سنتی دارای ظرافتهایی است که در ادامه به آنها میپردازیم.

برای محاسبه ارزش فعلی جریان های نقد یک استارتاپ این سوال مطرح میشود که تا چه زمانی باید جریان های نقد آزاد را پیشبینی کرد؟ در روش ارزشگذاری جریان های نقد تنزیل شده، فرض میشود که استارتاپ تا زمان بینهایت امکان درآمدزایی و تولید جریان نقد دارد. اما هر چه بازه زمانی پیشبینی افزایش یابد، دقت آن نیز کاهش مییابد. بنابراین در واقعیت، تخمین جریان های نقد یک استارتاپ تا بینهایت امکانپذیر نیست. راهحل این مشکل، تقسیم بازه زمانی تخمین به دو مرحله است:

مرحله اول: پیش از رسیدن به بلوغ

منظور از بلوغ استارتاپ زمانی است که رشد فروش آن شروع به کاهش کرده و به صفر میل میکند. در این حالت استارتاپ به بالاترین میزان تقاضای خدمات یا محصولات خود دست یافته و امکان افزایش فروش در بازار فعلی وجود ندارد. سوال مهم این است که استارتاپ دقیقاً چه زمانی به بلوغ میرسد؟

بدیهیست که زمان رسیدن به بلوغ هر استارتاپ به عوامل زیادی (حوزه فعالیت، مدل درآمدی، میزان رقابت، سرمایه در دسترس و …) بستگی دارد و این مدت زمان برای همه استارتاپها یکسان نیست. اما عموماً از زمان تشکیل استارتاپ بین ۳ تا ۱۰ سال طول میکشد تا استارتاپ به بلوغ برسد.

با بررسی دو عامل میتوانیم زمان حدودی رسیدن به بلوغ را برای استارتاپ بیابیم:

- سهم بازار تعادلی

چنانچه در یک بازار انحصار نباشد و میان چندین کسب و کار رقابت کامل وجود داشته باشد، هر یک از شرکتها میتوانند حداکثر سهم بازاری را به تناسب ویژگیهای کسب و کار خود و شرایط رقابت به دست بیاورند. در این حالت سهم بازار میان چند رقیب تقسیم شده و هر شرکت به سهم بازار تعادلی خود دست پیدا میکند.

هنگامی که استارتاپ به بلوغ میرسد، سهم بازار تعادلی مشخصی را تصاحب کرده که افزایش بیش از آن حد تقریباً غیر ممکن یا بسیار دشوار خواهد بود. در نتیجه اگر بتوان سهم بازار تعادلی یک استارتاپ را تعیین کرد، میتوان زمان بلوغ آن را پیشبینی کرد.

یکی از راههای تخمین سهم بازار تعادلی استارتاپ، مقایسه و تطابقسازی استارتاپ با نمونههای مشابه در اکوسیستم سایر کشورهاست. برای مثال یک پلتفرم خردهفروشی اینترنتی مانند دیجیکالا، میتواند برای پیشبینی سهم بازار تعادلی، خود را با استارتاپهایی نظیر آمازون مقایسه کند.

در ارزشگذاری پلتفرم آنلاین ویدیوهای آموزشی فرضی همانگونه که پیشتر در گام اول نیز دیدیم، سهم تعادلی استارتاپ پس از ۵ سال برابر با ۱۰% فرض شد. بنابراین زمان رسیدن تا بلوغ این استارتاپ ۵ سال خواهد بود.

- شاخص سودآوری استارتاپ

هنگامی که شاخص سودآوری استارتاپ نزدیک به شاخص سودآوری صنعت باشد، میتوان نتیجه گرفت که استارتاپ به بلوغ خود نزدیک شده است. زیرا چنانچه شاخص سودآوری استارتاپ بیش از صنعت باشد، رقبای جدید به صنعت وارد شده و با استفاده از فرصت ایجاد شده برای کسب سود بیشتر نسبت به میانگین، شاخص سودآوری صنعت را افزایش میدهند، تا جایی که در نقطه تعادل شاخص سودآوری همه شرکتها برابر با شاخص سودآوری صنعت خواهد شد.

یکی از مهمترین شاخصهای سودآوری، بازده سرمایه (Return on Equity) یا ROE است که از تقسیم سود خالص (Net Income) بر حقوق صاحبان سهام (Equity) به دست میآید. بازده سرمایه شرکتهای فعال در یک صنعت عموماً نزدیک به هم هستند، اما وقتی بازده سرمایه یک استارتاپ تفاوت زیادی با میانگین صنعت داشته باشد، میتوان نتیجه گرفت که استارتاپ هنوز به بلوغ نرسیده و در حال رشد است.

بنابراین با مقایسه بازده سرمایه استارتاپ با میانگین صنعت میتوان تخمین زد که چه مدت زمانی تا رسیدن استارتاپ به بلوغ باقیمانده است.

پس از تخمین مدت زمان رسیدن استارتاپ به بلوغ، میتوان جریان های نقد آزاد آن را تا آن زمان پیشبینی کرده و سپس ارزش فعلی جریان های نقد را به کمک رابطهای که در ابتدای مطلب گفتیم محاسبه کرد:

در رابطه بالا، جریان نقد آزاد استارتاپ در سال t، N تعداد سالهای باقیمانده تا رسیدن به بلوغ و r نرخ تنزیل استارتاپ است. در مثال پلتفرم آنلاین ویدیوهای آموزشی، اعداد جدول در گام پنجم و N برابر با ۵ سال است. نرخ تنزیل در این مثال برابر با ۶۰% فرض شده است (برای کسب اطلاعات بیشتر درباره نرخ تنزیل استارتاپها از دوره آنلاین … دیدن کنید).

مرحله دوم: از بلوغ تا بینهایت

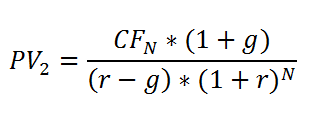

همانطور که گفتیم، زمانی که استارتاپ به بلوغ میرسد، فروش آن به رشدی پایدار رسیده است. بنابراین از این زمان به بعد، جریان های نقد آزاد استارتاپ فقط با رشد ذاتی یا بنیادین اقتصاد (Fundamental growth) رشد میکند. پس در مرحله دوم کافیست ارزش فعلی جریان های نقد آزاد استارتاپ از زمانی که به بلوغ میرسد تا بینهایت را محاسبه کنیم. برای این کار میتوان از رابطه مجموع سری هندسی استفاده کرد:

در این رابطه، ارزش پایانی جریان های نقد در سال N، g نرخ رشد بنیادین اقتصاد و r نرخ تنزیل استارتاپ است.

در پایان برای محاسبه ارزش فعلی جریان های نقد آزاد استارتاپ کافیست دو رقم به دست آمده از روابط بالا را با هم جمع کنیم:

ارزشگذاری استارتاپ = PV1+PV2

جدول زیر گام آخر ارزشگذاری برای مثال پلتفرم آنلاین ویدیوهای آموزشی را نشان میدهد. در این مثال نرخ تنزیل استارتاپ را برابر با ۶۰% و نرخ رشد ذاتی اقتصاد را برابر با ۱۰% فرض کردهایم. همچنین بازه زمانی رسیدن به بلوغ استارتاپ (مرحله اول) را ۵ سال در نظر گرفتهایم، به این معنی که از سال ششم به بعد، استارتاپ تنها با نرخ رشد ذاتی اقتصاد رشد خواهد کرد.

| نرخ تنزیل | 60% |

| نرخ رشد ذاتی | 10% |

| بازه زمانی(سال) | 5 |

| سال | 1 | 2 | 3 | 4 | 5 | |

| جریان های نقد آزاد | 2،238 | 8،232 | 22،960 | 35،590 | 36،738 | |

| مرحله اول | ارزش فعلی | 1،399 | 3،216 | 5،606 | 5،431 | 3،504 |

| ارزش خالص فعلی | 19،154 | |||||

| مرحله دوم | مجموع سری هندسی | 80،823 | ||||

| ارزش فعلی | 7،708 |

ارزش گذاری پیش از جذب سرمایه استارتاپ 26،862 میلیون تومان خواهد بود.

در جدول بالا در مرحله اول، ارزش فعلی جریان های نقد آزاد سالانه استارتاپ را با نرخ تنزیل ۶۰% حساب کرده، سپس با جمع آنها، ارزش خالص فعلی جریان های نقد را به دست میآوریم. در مرحله دوم نیز ابتدا مجموع سری هندسی را بر اساس رابطهای که در گام ششم بیان کردیم محاسبه کرده، سپس ارزش فعلی آن را به دست میآوریم. در پایان برای ارزشگذاری استارتاپ کافیست ارزش فعلی به دست آمده از مرحله اول و دوم را با هم جمع کنیم تا ارزش پیش از جذب سرمایه (Pre-money Valuation) استارتاپ به دست آید. این رقم برای پلتفرم آنلاین ویدیوهای آموزشی حدوداً ۲۶.۸ میلیارد تومان است.

جمعبندی روش ارزش گذاری جریان های نقد تنزیل شده

دقت روش ارزشگذاری جریان های نقد تنزیل شده به دقت پیشبینیهای مالی استارتاپ وابسته است. پیشبینی درآمدها و هزینههای یک استارتاپ در بلندمدت بر اساس فرضیات و حدس و گمانهای زیادی خواهد بود. بنابراین هر چه پیشبینیهای مالی استارتاپ نزدیکتر به واقعیت و بر اساس اطلاعات تاریخی استارتاپ باشند، ارزشگذاری استارتاپ از طریق روش جریان های نقد تنزیل شده قابل اتکاتر خواهد بود. همچنین ارزشگذاری به دست آمده از این روش به نرخ تنزیل استفاده شده برای محاسبه ارزش فعلی جریان های نقد بسیار حساس است.

بنابراین هنگام استفاده از روش جریان های نقد تنزیل شده برای ارزشگذاری استارتاپ باید توجه ویژهای به این دو نکته داشت. کاربرد روش ارزشگذاری جریان های نقد تنزیل شده به دلیل حساسیت این روش به پیشبینی مالی و نرخ تنزیل استارتاپ در استارتاپهایی است که به ثبات رسیده و در آستانه بلوغ هستند. این روش به طور کلی یکی از کاملترین روشهای ارزشگذاری استارتاپهاست، زیرا عوامل زیادی، از ریسکهای داخلی استارتاپ گرفته تا ساختار درآمدی و مدل رشد فروش، در پیشبینیهای مالی آن لحاظ شده است.

منابع:

www.spiceroutefinance.com

www.charkhacademy.com

www.startupsventurecapital.com